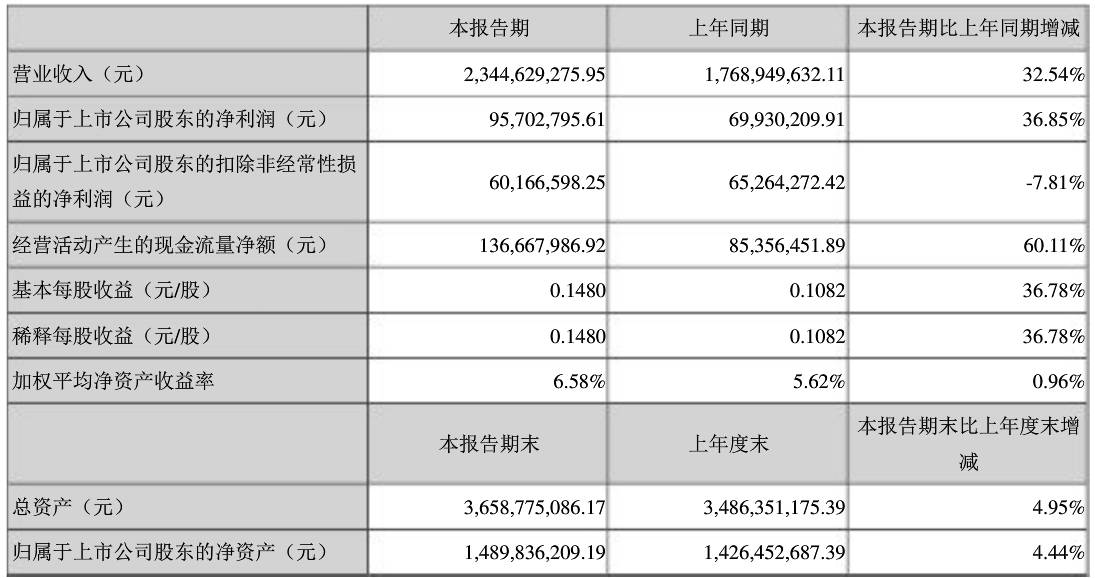

7月27日,云海金属发布2017年半年报,公司2017年1-6月实现营业收入23.45亿元,同比增长32.54%;新材料行业平均营业收入增长率为36.81%;归属于上市公司股东的净利润9570.28万元,同比增长36.85%,新材料行业平均净利润增长率为-13.98%。

公司上半年营收实现较快增长,业绩符合此前预期

公司收入及利润增长主要由于镁合金和铝合金等产品的销售量有所增加,且收到政府补贴及诉讼案款,非经常性损益增加。公司业绩情况符合此前业绩预报预期。

镁价抬升滞后原料成本,产品盈利能力稳定

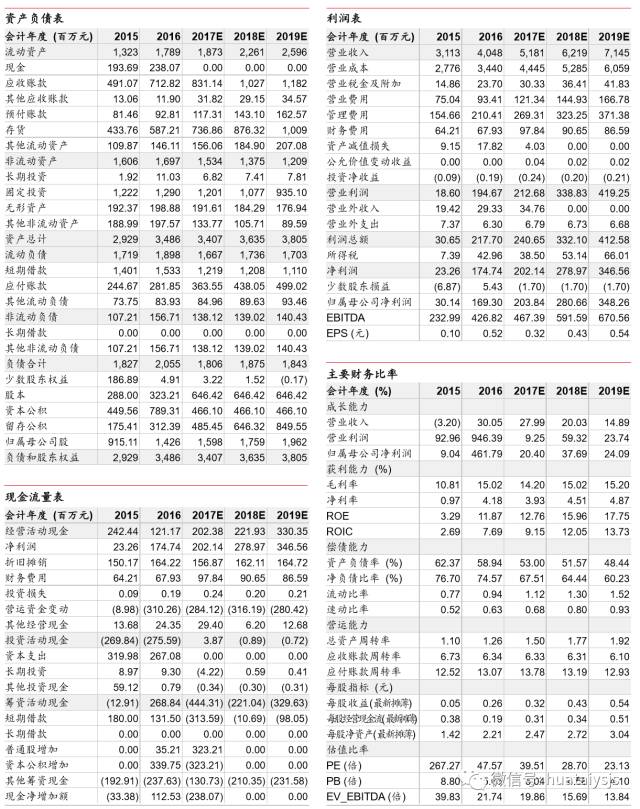

17年上半年,硅铁、煤炭等镁生产的主要原料价格持续上涨。据百川资讯数据,17年上半年硅铁均价为5253元/吨,同比上涨了23%;上半年环渤海价格指数同比上涨53%。由于原料涨价到下游产品销售提价的传导需要时间,上半年镁价的涨幅滞后于原料成本的上涨。在成本等因素影响下,上半年公司扣非后归母净利润同比下降7.8%,同时镁合金业务的毛利率也较去年同期下降5.4%。但整体而言公司产品盈利能力稳定,后期随着价格的传导,毛利水平有望环比改善。

镁铝产能稳步提升,深加工业务持续突围

公司镁铝合金产销量稳步增长,同时用扩产、合资、并购等形式相结合,发展镁铝压铸和挤压等深加工行业。公司目前拥有镁合金产能17万吨,主要生产基地为山西五台、安徽巢湖和广东惠州,分别面向三个地区的客户。17年公司于惠州、巢湖等地扩建的新增产能陆续投产中,报告期内产品销量同比提升,上半年公司镁、铝合金产品的营业收入较去年同期分别上涨56.74%和26.04%。

轻量化迎发展机遇,综合实力行业领先

从国内发展环境看,镁作为独具国家独特地位的战略性资源和新型结构材料,将迎来又一个跨越式发展机遇期;各国“节能减排”和轻量化工程的压力及技术创新、技术进步的持续推动下,镁铝合金作为主要应用金属,发展潜力较大。公司注重科研和技术创新,自主研发水平行业领先;作为江苏省高新技术企业,生产设备及工艺都是公司自主创新,并拥有多项专利,原镁的生产指标处于行业领先水平。

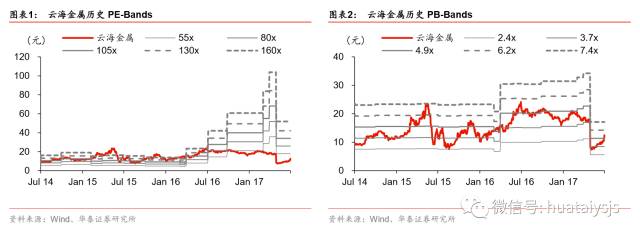

PE/PB - Bands

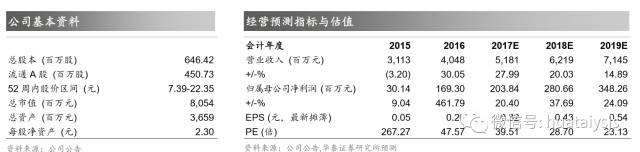

盈利预测