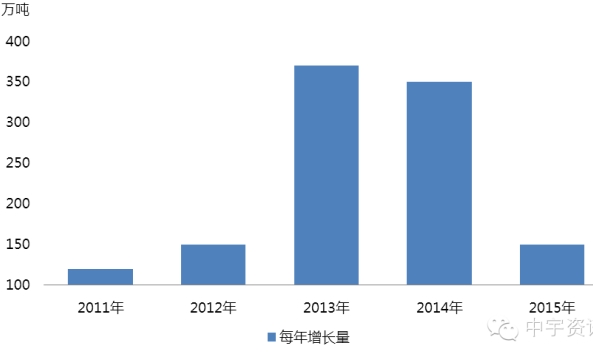

煤焦油深加工2011-2015年增量分析

从产能增量图看,2011-2014年国内煤焦油深加工产能增长量呈逐步上升趋势,而2013-2014年是整个市场增量高峰期,最高值达到370万吨/年。在2008年金融危机的情况下,国家大力出台救市政策,不少煤焦油深加工项目被审批,经过2-3年建设后,在2013-2014年集中上马,导致深加工行业产能剧增,供需过剩矛盾进一步升级。由于国家政策面转变,高污染、高耗能产业的发展前景并不乐观,预计2015年后国内深加工行业增长量或将呈下降趋势。

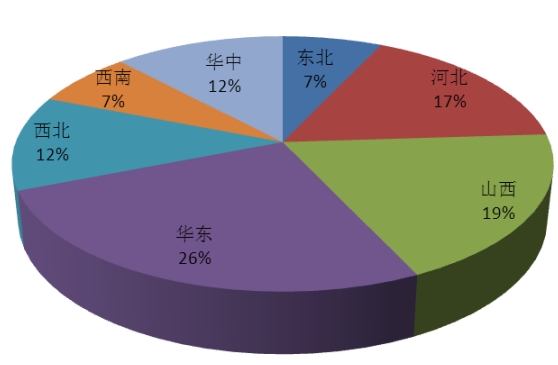

图1 煤焦油深加工地区分布图

中宇资讯监测,至2015年国内煤焦油深加工装置产能约达到2504.1万吨,其中华东、山西、河北地区产能分别以84%、83%、82%位于全国的前三位,这三个地区优势:交通便利、原料基本能自足,下游炭黑、调油、减水剂等企业相对较多,厂家当地消耗能减少一部分运输费用。西南、东北地区深加工企业的占比量偏低,仅为7%。

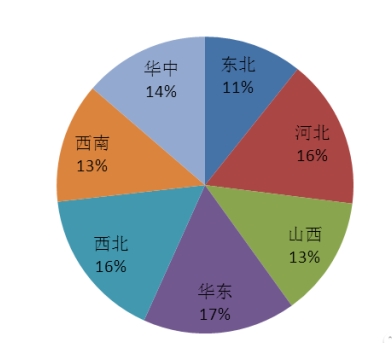

图2 煤焦油深加工地区产能利用率分布图

从产能利用率分布图看,华东、西北、河北地区利用率相对较高,但此数据仅仅是除去闲置产能后计算的,由于市场大环境不景气,正常生产的企业大都限产运行,均难达到满负荷运行状态,所以实际的产能利用率很难准确计算,仍远远小于以上数据。

地区产能(万吨)闲置产能(万吨)30万吨以上企业

从闲置产能看,山西地区位于榜首,该地区大都为中小型企业,产能在5-10万吨的企业较多,因装置年限较长,工艺落后,并且环保方面加强管控等多方面制约,导致多数企业处于停顿状态,而闲置产能后期仍有放大可能。

30万吨以上的企业东北、西南地区数量偏少,10万吨以下的企业较多,因其缺乏竞争力,仍属于深加工市场的薄弱地带,但华东地区深加工企业的加工能力较强,50万吨以上的企业就有5家,并且工艺较为先进,逐步成为市场新的方向标。