进入春季市场以来,国内中温煤焦油市场始终处于不温不火状态,受下游需求跟进迟迟难以放开影响,大盘始终深陷低位泥潭,市场契机转点也频频落空。直至本月初,中温油市场终现转机,大盘逐渐开始回暖,交投热度也渐有起色,然而,始终在艰难中前行的中温油市场依然面临着严峻的处境,来自环保、石油行业疲软以及加氢装置延后开车等压力始终牵绊着市场前行步伐,那么是什么原因导致本应迎来转机的中温油市场持续低迷呢?中宇资讯为您带来解析:

首先,供应方面来看,今年对比往年开工率有明显下滑的趋势:

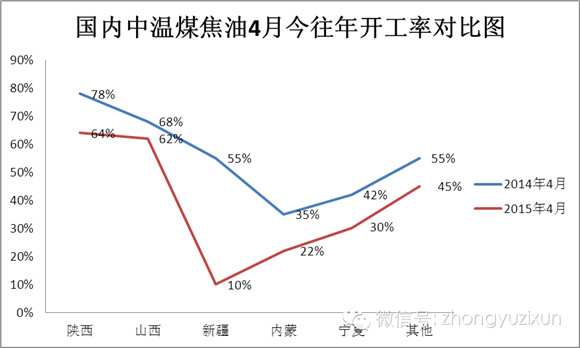

下图为中宇资讯自行评估中温煤焦油各地区今往两年开工率对比图

由图可见,整体4月各地开工率均有下滑之势,而在整体产能并未有明显提升下,15年中温油产量较往年下滑明显,其中以新疆、内蒙、宁夏等地下滑最为明显,造成如此大面积下滑的主要原因主要有以下几点:

1、 低油价:自14年底以来,中温油大盘受原油因素影响,持续走低,使得作为各装置主力增值副产品的中温油利润收到挤压,据新疆哈密地区厂家了解,当地油价在1900元/吨以下时,企业将会陷入负利润,而新年来,新疆油价主流成交重心持续维持低位,主流重心维持在1500-1600元/吨,多达300元的成本价差,也使得过低油价摧毁了厂家生产积极性,面对有价无市的市场状况更让厂家后市心态达到冰点,哈密地区长期处于大面积停产现象。

2、 兰炭市场低迷:自新年来,兰炭市场始终处于低迷状态,受PVC、钢铁行业长期疲软影响,主要下游硅铁、电石开工率持续低位运行,而本月硅系G13峰会后,硅铁联盟再度要求厂家限产保价,电石也因近期货源提升而开工率回落,短期看兰炭需求依旧偏弱,加之自身也长期处于产能过剩状态,各兰炭厂家无奈维持底开工运行,导致副产品中温油产量也大不如前。

3、 环保因素:随着今年各地政府环保力度加大,作为高排放的焦化企业成为环保部门整改重点,新疆、内蒙、陕西等地多家企业受到波及,要求整改,使得今年停产期被拉长,也是直接导致产量下降的主要因素。

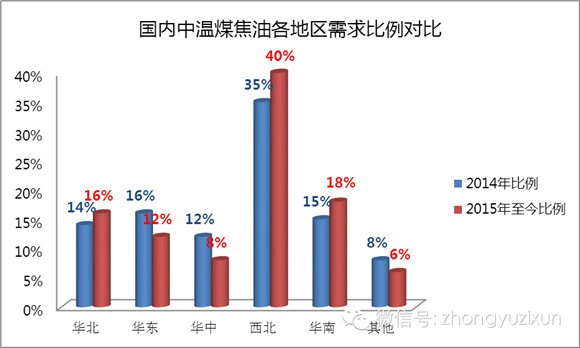

综上可示,今年中温油实际产量较往年有明显的下滑,那么产量少了是否中温油就能货紧价扬呢?由下图所示,今年中温油市场需求格局有明显变化

那么又是什么原因导致终端消化发生此番偏移呢?下面我们来看看15年中温油需求面表现:

1、 首先由于环保因素,华北、华东市场油改气范围不断扩大,道路工程用油限制明显,加上今年工程批建率较往年有明显下降,沥青搅拌站用油需求迟迟无法打开,使得中温烧火油市场需求持续偏弱。

2、 船燃方面:新年来,煤焦钢原油等大宗商品始终处于低迷状态,使得船运市场长期处于船运过剩局面,而船燃需求也一度极为低迷,本应是旺季的金三银四却因市场低迷一度预冷,传统旺季预期频频落空,加上石油长期处于低位,竞争品石油级油品价格较低,自身优势无法保证下水上油、煤柴等调油原料也更加无市场,随着近期原油价格不断坚挺,各类油品价格走高,才得到缓解,但今年船运低迷局面难以避免。

3、 加氢方面:目前的主要运营的加氢装置今年也频繁收到环保部门限制,常有开开停停现象,而新开装置方面,据悉宝塔、华航等装置预计延后至6月以后,而博元及鑫义仍处于紧张试车阶段,能否如期投料尚不得而知,由此预计加氢方面在5月对中温油市场刺激仅局限于心态层面,实际性影响仍不断推迟。

综上所述,目前中温油市场虽呈逐渐好转局面,但目前产量、销量依旧处于往年低点,而后市不确定因素依旧较多,水上油此番涨势更多为调油商买涨不买跌心态导致的提前囤油,实际消费面并无明显好转迹象,目前来看产销双降局面在所难免,然而后市随着煤焦油加氢装置上线预期或有一定改善,预计当油价自至上调300-400元/吨后,市场产能才能正常释放,或将能达到往年水平,而在此之前,中温油市场恐仍将维持目前较低产量局面。