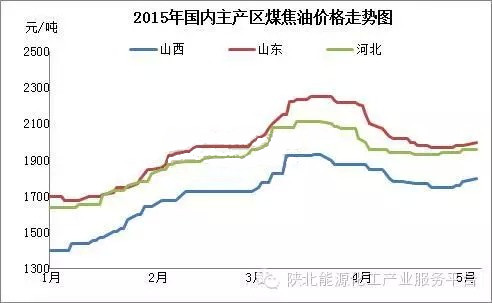

图1

从图1可以看出,近期国内主流地区煤焦油市场窄幅整理,部分商家报价存小涨预期;然因下游深加工产品表现一般,无利好支撑,煤焦油上涨动力不足,整个4月,焦企与下游深加工企业展开“拉锯战”,市场主流商谈价欲涨还休。

从焦企方面来看,一方面,焦炭市场持续低迷,钢厂采购价屡创新低,目前焦炭市场整体价格已处于10年来历史最低,焦 企盈利状况持续低迷,在此情况下,焦企限产报价且无意提产;另一方面,1月1日起新修订的《环境保护法》施行,号称“史上最严环保法”,煤焦行业受此影响 相对较大,部分焦化企业被迫限产,甚至面临停产。据卓创数据显示,截至目前,国内列入统计的独立焦化企业平均开工率为63.9%。短线来看,焦炭市场整体 供需格局仍显过剩,然局部地区运行压力有所改善,卓创预计整体开工率或持稳中有小幅提升。

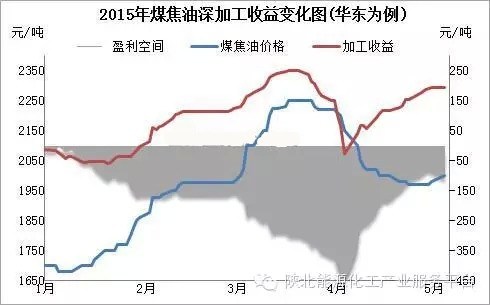

图2

从下游市场来看,如图2所示,煤焦油深加工企业2015年起持续亏损,且随着原料煤焦油价格一路震荡走高,企业亏损幅度不断加大,4月上旬亏损幅度一度高达450元/吨附近;中旬起,随着原料价格震荡下行,以及深加工中工业萘价格震荡上行,企业亏损局面略有缓解。截至目前,下游深加工市场仍表现偏弱:煤沥青市场弱稳运行,买方维持按需接货,部分订单交付,新单商投缺乏;工业萘市场维稳运行,交投一般,华东、河北地区主流商谈4500-4700元/吨,高位成交有限;山西地区商谈参考4100-4300元/吨,商谈重心向低位靠拢;蒽油市场弱稳运行,出货承压。炭黑企业开工低位持稳,整体出货一般。下游支撑乏力,煤焦油市场上涨动力不足。

招标指引:各地招标企稳小涨,焦企调涨意愿较强

从4月底开始,场内各地招标价陆续企稳小涨,支撑厂家心态;焦企本就库存低位,存挺价情绪,在招标走高支撑下,报价小涨意愿进一步增强。

综合以上各方面,卓创认为,短线煤焦油市场窄幅整理概率较大,市场主流商谈以低位向高位靠拢为主,预计市场调涨幅度有限,本周涨幅或30-50元/吨。