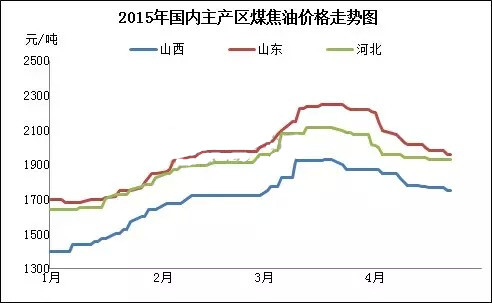

自3月20日起,煤焦油市场结束前期的良好涨势,进入下行通道;此轮下跌持续一个月,市场主流商谈价整体下跌180-290元/吨:河北、山西地区跌幅在180-185元/吨,山东地区跌幅较大,在290元/吨。

从上图可以看出,本周,国内主流地区煤焦油市场仍延续弱势,然整体跌幅较前期有所收窄。焦企限产,煤焦油库存低位,继续让利意向迟缓;近期,场内招标价格跌幅收窄,支撑商家筑底心理;下游深加工产品行情一般,且场内大型深加工装置月底、5月初存检修计划,原料采购按需,市场成交略显平淡。各方综合博弈下,市场窄幅整理运行。后期煤焦油市场将走向何方?我们来分析下:

监测显示:截至16日,国内列入统计的独立焦化企业平均开工率为63.9%,较上周下跌0.2%。因主导产品——焦炭跌势延续,焦企库存压力较大,局部焦企继续限产。

其中,华东焦企开工率75%,降2%,主要是鲁南部分焦企库存略高,开工率回落;华北地区焦企平均开工率为67%,较上周持平,河北邯邢地区部分焦企开工率涨跌互现,其他地区波动暂时不大;西北地区焦企整体的平均开工率在60%,保持低位,内蒙古乌海地区焦企限产较为严重,据悉部分企业限产至4-5成。短线来看,焦炭市场跌势仍将持续,焦企有望继续维持限产运行,预计本周开工率或小幅下降至63%附近。

从需求端来看,本周深加工市场继续偏弱运行:煤沥青市场弱稳运行,交投乏力,买方按需接盘为主,订单交付居多,新单成交较少;工业萘市场小幅推涨,交投顺畅,华东、河北地区主流商谈4100-4300元/吨,新单商谈重心走高;蒽油、洗油市场走货不畅,部分报价下调;轻油价格跟随粗苯,报价小幅上扬。深加工企业亏损局面延续,对原料接货较为谨慎,且抵触高位价格。

同时,场内部分深加工装置存检修计划,厂家接货谨慎。

综合来看,焦企限产挺价运行;招标价格跌幅收窄,支撑商家筑底心态;煤焦油深加工部分企业仍存检修计划,原料接货谨慎。综合来看,预计短线煤焦油市场窄幅整理为主,局部高位向低位靠拢。