图1

煤焦油价格指数显示:2015年一季度,煤焦油指数从1月1日的627.37点的底部,缓慢爬升至3月23日814.17点,季度上涨186.8点;而后3月下旬,市场进入下行通道,3月底收于798.05点。

煤焦油市场的行情走势,与其供需格局的变动情况密不可分。具体分析如下:

供应方面:1月1日新修订的《环境保护法》施行,环保部门对环境违法行为严格治理;而煤焦行业受此影响较大,部分焦化企业被迫限产,甚至面临停产。比如,临沂市57家企业因未完成环保设施限期治理任务,进行停产整治,其中大部分为钢厂、焦化厂。

此外,焦炭市场整体价格下滑,钢厂采购价屡创新低,目前国内焦炭市场整体价格已处于10年最低水平,焦企盈利情况因此持续下滑,促使企业不得不限产保价。

数据显示,2015年一季度焦化企业开工率由73.2%下滑至65.2%,下滑幅度达8%,煤焦油产量降低约14.2万吨。

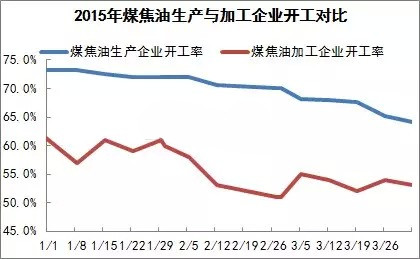

下游需求方面:一季度恰逢农历春节小长假,春节假期因素存在,下游深加工企业部分停车放假,深加工装置开工负荷降至48%;加之大环境景气度不佳,年前负开工率普遍下降,而年后复工重启时间有所拖延,多数表示元宵节后重启的深加工装置拖延至3月中下旬,部分甚至至今未开,对原料煤焦油的采购略显谨慎。卓创统计,煤焦油生产及加工企业开工对比情况如下:

图2

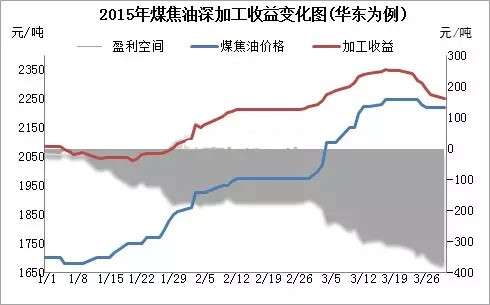

此外,原料煤焦油货紧价扬,采购难度较大且成本高企;而下游终端产品表现低迷,深加工厂家延续亏损局面,且亏损幅度不断扩大。由下图可见,一季度,深加工厂家延续亏损局面,且亏损幅度一度接近400元/吨。

图3

二季度煤焦油行情展望

供应方面:

统计数据显示,目前全国煤焦油产能在2320万吨附近;然而随着焦炭产能过剩及环保监察力度加大,焦企面临限产及资源整合,实际产能利用率约73%(2014年数据)。今年“史上最严”环保法实施,焦化行业淘汰落后产能力度加大,加之钢材市场支撑乏力,焦炭市场持续低迷,卓创预计二季度焦化企业开工率或仅维持65%附近,也就是说,煤焦油实际产量预计在1508万吨附近。

需求方面:

煤焦油的主要下游消费结构中,深加工74%,炭黑25%,其余1%出口。

据分析,下游深加工装置产能变动不大,深加工装置预计开工率在55%-60%;炭黑市场产能变动不大,在下游轮胎等制品行业难有明显好转的情况下,炭黑市场二季度整体开工率将低位持稳于5成附近,对煤焦油的需求增加有限。

综合供需基本面来看,我们对于二季度煤焦油市场持谨慎态度。在下游市场未真正回暖的情形下,仅靠焦企限产,煤焦油货源偏紧难以支撑市场。预计,二季度煤焦油市场仍面临震荡下行压力。