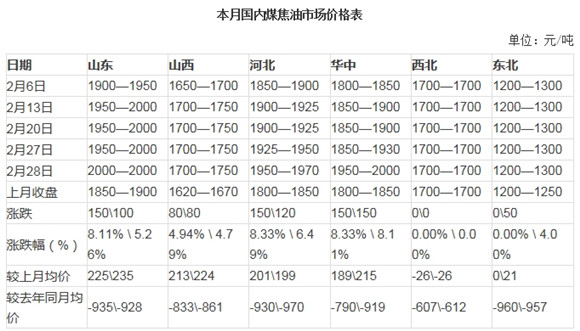

1、煤焦油市场一月回顾

2月煤焦油市场震荡上行:月初煤焦油市场延续上月涨势,各地招标价格连连刷高,焦企涨价意愿极强,低端逐渐退市;中旬开始,深加工企业集中备货,由于前期炭黑厂备货积极,导致部分地区煤焦油货源紧张局面加剧,迫使场内价格持续走高。随着假期到来,下游备货逐渐收尾,企业订单多制定完毕,煤焦油市场交投平稳。节后归来,焦企多维持节前合同走货,新单商谈稀少,然焦炭市场表现不佳,加之全国两会即将召开,焦企限产货少局面难改,随着下游开工陆续恢复,节前部分企业备货不足,煤焦油招标价格继续上行,故新单商谈逐步攀高。

2、下游产品市场动态

2月上旬,国内煤焦油深加工市场多数产品延续稳势,工业萘及蒽油保持了拉涨势头;2月中下旬,考虑到春节假日因素,市场整体维稳观望。产品价格方面:截至28日,煤沥青市场商谈清淡,多数商家观望市场,改质沥青市场主流商谈1950-2100元/吨承兑;工业萘市场主流商谈趋稳,低端陆续退市,高端大稳小涨:华东、河北地区4100-4300元/吨,山西地区3600-3800元/吨;蒽油、洗油、酚油市场报盘小幅跟涨原料煤焦油。炭黑市场受春节假期影响整体低迷,原料价格存上涨预期,但买方市场下,炭黑业价格上涨或受阻,而下游需求难见好转,炭黑业形势仍显悲观。

3、煤焦油市场下月展望

目前焦炭市场表现不佳,焦企限产得以延续,下月初,全国两会召开,局部限产情况加剧,煤焦油供应层面或将有所收缩,随着节后订单执行完毕,招标上行奠定市场涨势,加之下游深加工装置部分计划正月十五前后陆续恢复,节前部分企业原料备货不足,需求不断释放下,煤焦油有望进一步走强。