8月份电石价格跌宕起伏但变化极为有限,供需之间持续在博弈,至月底电石供应略显过剩现象重新开始显现。电石下游各行业表现也并不乐观,下游行业的低迷,在未来一段时间将继续成为电石市场的阻碍。

1. PVC

需求不佳,出货压力巨大,8月初国内PVC市场延续7月的阴跌态势,价格继续下挫。但受9月3日的阅兵影响担忧运输及限产,加之电石价格坚挺,PVC生产企业成本压力较大,供应商力挺价格,8月中旬PVC价格出现小幅炒作上扬。但短暂的调涨后,受原油价格持续大跌,PVC期货也是窄幅盘整下行,尤其是需求依旧不给力,业者信心难提振,供应商略显恐慌,再度让利积极出货为主,下旬PVC价格再度陷入阴跌局面。然受股市向好、原油反弹利好推动,月底PVC市场价格小幅提涨,低端报价明显减少,但高端报价出货一般难调整。至月底电石法PVC收盘5316元/吨,环比跌幅0.52%;乙烯法PVC收盘5631元/吨,环比略涨0.27%。

开工方面来看:截止月底国内PVC市场弱势震荡,部分企业开工率小幅调整,卓创统计数据显示,月底PVC企业平均开工率在58.3%,较上月底的60.67%下降2.37%。其中电石法PVC开工率62.19%;乙烯法开工率42.38%,混合法PVC企业开工率维持在40.68%。

影响:PVC行情持续偏差,所以无法支撑电石的坚挺价格。同时,8月份PVC平均开工下降,8月底9月份又陆续有PVC企业有检修,对电石需求量逐渐减少,拖累电石市场。

2. 醋酸乙烯

本月,国内醋酸乙烯市场商谈重心延续下跌。截至28日,华东地区自提价格在5300-5450元/吨,较上月跌幅为8.12%。月初市场消化上月末跌幅为主,高温天气下,主流华东地区部分下游工厂停车,用户备货谨慎,实单商谈稀少。部分中间商后市心态欠佳,出货积极,市场商谈略低于中石化报盘。月中天津事件后,安全普查因素影响,下游工厂停车较多,且原料库存维持在低位水平,采购意向不高;华东地区库存压力较大,中石化江苏销售公司报价下调;北方市场京津冀地区下游工厂中旬后多停车,危化品运输严格导致西北货源运输成本增加,中间商操作消极,市场商谈清淡。临近月末,中石化报价大幅下调,此时中间商多完成销售计划且中石化月底结算临近,市场新单商谈几无。亚洲乙烯价格大幅下跌,醋酸乙烯外盘价格跟随下跌,出口价格低位且欧洲地区业者多等待更低价格出现,采购积极性不高,国内醋酸乙烯出口支撑欠佳,后市预期偏悲观。

影响:醋酸乙烯在电石下游中占比较小,行情对电石市场影响较小。从开工方面来看,本月双欣化学等装置开工略有下降,但对对电石需求影响有限。

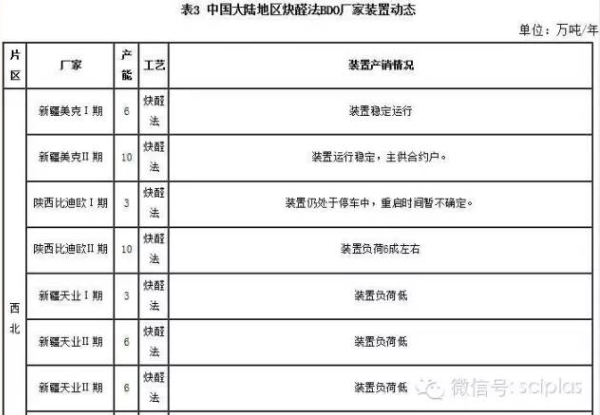

3. BDO

8月国内BDO现货市场气氛小幅探涨。外围利空频频发酵,国际油价一度暴跌至40元/桶以下,然而作为煤化工下游衍生物来说,BDO市场却在主力厂家试探性拉涨带动下,现货市场小幅跟进,但由于下游主力行业需求表现一般,多数业者对厂家拉涨抵触情绪持续存在,尽管现货个别小单成交上提至8600元/吨,但就主流成交而言,商谈重心在8400-8500元/吨附近水平。加之东源科技陆续出货,尽管短期内尚未对现货市场产生较大冲击,但伴随供应量增加,9月市场看空预期渐浓。截至目前,华东地区主流商谈在8300-8500元/吨。