转眼上半年已过,虽国家经济改革力度不断加码,但下行压力依然凸显, 而对于国内电石市场来说,可谓是跌宕起伏的半年,一方面国家产业政策约束进一步加强,另一方面电石企业高成本低售价下的盈利前景依然黯淡,市场利空因素“内外夹击”愈加堪忧。

一、国内电石市场上半年走势回顾

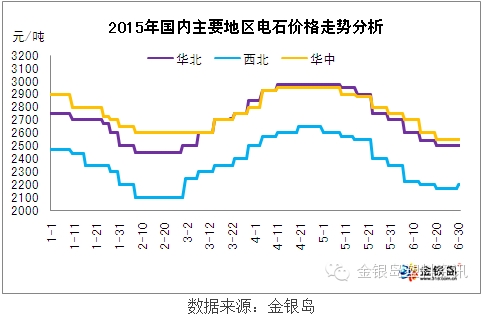

春节前,国内电石市场跌势难止,受房地产低迷及PVC市场不断下挫影响,电石价格呈现持续下探的震荡格局。由于下游PVC市场行情萧条所致,氯碱企业关停现象增多,终端客户需求再次减弱,实际成交有减无增,使得本就严重过剩的电石市场雪上加霜。

且因下游PVC跌幅较大,直接打压对电石采购及接收价格,虽有部分电石厂家装置关停,但供需矛盾仍较突出。下游PVC企业压价力度也随之增加,迫使电石厂家已突破成本线运行,数据显示,电石出厂价格从2500元/吨一路跌至2050元/吨左右,下调幅度在400元/吨左右。

3-4月份,国内电石一路飙涨,市场行情可谓涨势喜人。截止到4月上旬,除新疆地区整体平稳,其它地区总共上涨约9次,累计涨幅已达到100-500元/吨不等,电石出厂价格从春节前的2000元/吨低价一路涨至2650元/吨。

受前期电石价格持续低位影响,部分企业迫于成本压力降负、停产,造成年后电石货源明显减少,从而导致氯碱企业到货稳定性降低,实际到货多显不足,氯碱企业以此提高采购价格来稳定到货量,加之后期PVC行情不断升温,使得终端采购热情高涨,交投重心偏向高端。

但进入四月中旬,经过前期连续上调后,市场总体趋于稳定,个别采购价格零星拉涨。随着下游行情回落,终端采购热情逐渐降温,需求随之转淡,供应紧张局面基本缓解。加之经过前期价格回暖后,部分停车电石企业现已陆续恢复,且下游PVC企业进入集中检修期,部分配套电石外卖,电石货源量明显提升,供大于求局面越发显现。受此影响,终端客户对电石压价力度不断增加,在一定程度上抑制了电石价格上涨空间。

从五月份开始,国内电石市场再陷窘境,市场价格可谓一落千丈,累计降幅跌破春节前最低价,低端成交已突破1900元/吨,达到历史低位。受PVC企业集中检修影响,需求量明显缩减,且由于下游市场持续走下坡路,外加部分停产电石企业在前期涨价的刺激下多恢复生产,以至电石货源量极速增加,主要消费区到货频频出现押车卸货现象,致使电石市场供应量再次出现过剩现象。

6月下旬至7月初,国内电石行情有所好转,大部分地区或呈回暖迹象,下游氯碱企业集中检修基本结束,终端需求放量,供需矛盾得到缓解,低端成交日趋减少。但下游PVC行表上涨动力不足,在期货、经济面及股市多利空的打压下,市场未涨先跌,并且后期的悲观看空情绪有增无减。对于电石而言,或者是新的下行信号。

二、电石市场下半年走势预测

电石产品国内供应量大,需求疲软的格局短期内是无法改观的,仅在2015年,PVC无起色,同产业链上的电石产品更难走出“低位”的阴霾。通过分析,本网认为,后期以下几方面或将对国内电石市场造成影响。

政策面:上半年电石行业无实质性政策出台,而电价对其也未有明显影响。但由于电石作为“两高一资”行业将面临诸多的政策限制。下半年主要关注十二五国家对于三高企业的政策限制以及行业准入条件。

供需面:下半年PVC企业检修数量相对较少,以至平均开工率将有提高,需求量有所增加,但电石价格只要稍有提升机会,企业会随时提高开工率,供应面也将放量,打压市场回暖。此外,下半年还有多个大型新建项目投产,也会使本来就严重过剩的电石市场雪上加霜。

综合以上情况分析,供需关系仍是影响电石市场价格波动因素之一。下半年看来,从7月中旬开始, PVC集中检修结束,需求有所提升,而电石企业受前期市场震荡走低影响,开工率普遍偏低,以至供需关系得到缓解,部分地区货源略显紧俏,价格随之反弹。

但由于PVC行业也存在产能过剩问题,加之房地产业仍是PVC企业的支柱,目前除北京、上海、广州等一线城市房地产市场回暖较快外,市场整体不景气形势仍将延续,因此,下游需求大幅放量的可能性不会太大。下半年电石市场利空大于利好,价格难以出现大的好转,仍会围绕成本线窄幅波动。