(一)产能和产量

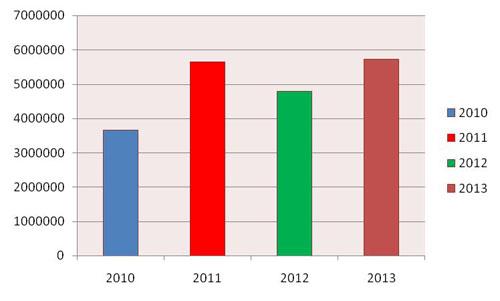

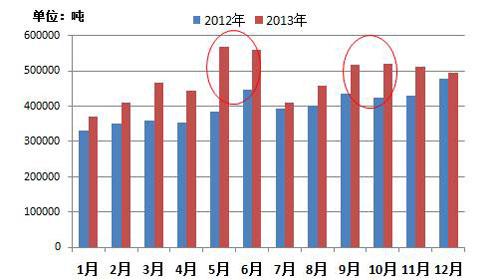

目前我国硅铁合金产能约750万,12年以来产量逐年增长,2013年产量约580万吨,同比增加20.83%,目前的产能利用率在70%左右。从主要产区来看,青海、宁夏、内蒙古、甘肃四省区硅铁产量占全国70%。从生产的季节性特征来看,每年的5月-6月、9月-10月是硅铁的生产旺季,产量呈逐步上升态势,而11月-1月产量则呈下滑态势,主要原因在于4-6月、9-10月乃钢厂生产旺季,硅铁需求量增加。

图4 2010-2013我国硅铁总产量统计表(吨/年)

图5 2012年到2013年硅铁产量变化

(二)需求和进出口

从国内来看,硅铁以刚性需求为主,相对比较稳定,主要为钢铁行业、金属镁行业和铸造业。

钢铁行业:中国钢铁行业虽然进入调整期,但中国的发展特别是社会主义新农村和城镇化发展、基础设施建设前景广阔,钢铁产量暂不会出现明显滑坡。2013年中国粗钢产量为7.79亿吨,预计2014年有望超过8亿,对硅铁的需求量约为320万吨。

金属镁行业:中国是全球金属镁产能最大的国家,产能约为160多万吨,实际产量约为70万吨,对硅铁的需求为80万吨。

铸造业:中国的铸造业的产能也居世界前列,每年对硅铁需求约30万吨左右。

进口:我国硅铁进口量很小,每年只有2万吨左右,基本可以忽略不计。出口:我国硅铁年出口量较大,但是在逐年下滑。2013年,我国向57个国家和地区出口硅铁31.92万吨,同比减少29.74%。预计今年出口将进一步回落。

整体来看,2014年硅铁的总需求在450万吨左右,而产量预计在600万吨左右,原有产能加新增产能或超过800万吨,整体产能过剩、供大于求趋势明确。

(三)生产企业概况

硅铁生产企业中,全国19家规模以上生产企业中13家是民营企业,5家股份制企业,国有企业1家(详见表3)。尽管铁合金行业总体呈现单个厂家生产规模小、民营企业居多、产能集中度较低等特征,但是我们从表中可以发现,前4家企业合计产量几乎占据全国总产量的17%,而且都集中于西北地区,产能集中度要明显高于硅锰。

|

序号 |

企业名称 |

2012年 |

|

|

全国主要铁合金会员企业 |

95.72 |

|

1 |

内蒙古鄂尔多斯西金矿冶有限公司 |

54.64 |

|

2 |

青海物通(集团)实业有限公司 |

20.29 |

|

3 |

腾达西北铁合金有限责任公司 |

18.29 |

|

4 |

宁夏金旌矿冶有限公司 |

2.5 |

表3:2012年铁合金行业协会会员主要企业硅铁产量

(四)成本构成

硅铁生产原料构成(吨):8000度电+1.8吨硅石+1.1吨兰炭+50KG电极糊+220KG铁屑

在成本构成中,电费是大头,占总成本的60%以上,硅石全部来自国产,且硅石价格极为低廉,成本占比不到4%。

(五)定价模式

跟硅铁一致。钢厂招标定价为主,定价主导权在钢厂,主要参考河钢招标价格,结算一般为6个月承兑汇票,结算周期由钢厂确定。

(六) 后期影响价格的主要因素

1.新增产能压力。

我们实地调研中了解到,宁夏政府今年年初开始不再批准产能新建指标,宁夏地区铁合金的新上项目必须在9月底前完成送电开工,否则新增产能得不到政府供电。而这部分新上产能在60-80万吨,主要是硅铁产能,9月份集中开工将会在短期之内大幅增加供应压力,对硅铁价格有明显压力。

2.硅铁的保质期问题。

从交割来看,硅铁生产日期超过30天的不允许入库,硅铁有粉化的不允许入库,无论是厂库还是仓库交割,仓单有效期均为4个月;硅锰生产日期超过90天的不许入库,厂库仓单有效期4个月,仓库仓单有效期1年,已经注销的锰硅仓库标准仓单,货物尚未出库且生产日期仍符合注册标准的,可以重新申请免检注册。二者之间交割制度之所以存在区别,主要原因在于锰硅的品质较为稳定,但硅铁保质期则在6个月到1年,超过6个月之后有粉化的风险,从产品的保质期和稳定性而言,对接货方不利。

3.季节性因素考虑。

参考硅锰。同样存在钢厂冬储以及冬季运力紧张的问题。